聞いたことはあっても、なんだかよくわからない、、という人が多いんですよ。

でも、今日この記事を読めば、NISAとiDeCoの違いについては理解できるので、サクッと読んで理解しましょう!

NISAってなに?

まずは、NISAについて見ていきましょう。

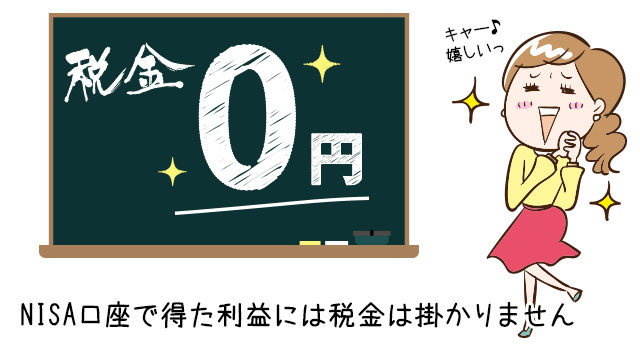

NISAを一言で説明すると、NISA口座で得た利益には税金が掛からない制度となります。ほら、これで誰かに「NISAって知ってる?」って聞かれても、答えられるようになりましたね♪

言葉の意味を知れば、意外と難しいことはないんですよね。では、次ではNISAをすると具体的にどんな良いことがあるのか説明します。

NISAのメリット

NISAは、少額投資非課税制度(Nippon Individual Savings Account)の略称です。こんな舌を噛みそうな正式名称なんて読む必要は全くありません。

ですが、名前を見ると、少額の投資が非課税なんだな、ということはわかりますね!

そう、NISAは名前の通り、年間120万円までの利益には、5年間税金がかかりません。

本来は、利益に対して20.315%の税金がかかってしまうのですが、NISA口座で投資をした分には利益が掛からないのです。

表にすると以下のようになります。

5年間も非課税ですので、非常に有利に投資をすることができます。

NISAをするには何をすればいいの?

まず、NISA口座という証券口座を作ります。

口座を作るといっても、銀行口座を作る感覚で、自分の情報を入力していくだけですので、何も難しい事はないです。

サクッと作ってしまいましょう♪

何に投資できるの?

NISA口座で投資できるのは、大きく分けて、株式と投資信託の2つです。

自分が好きな会社や、投資信託に投資する事ができます。

口座を開設するのは、手順通りに入力するだけでいいので、何も難しいことはありませんが、何に投資するかを選ぶのは難しいかもしれません。

初めてで難しいときは、NISA口座を開設した証券会社が買い方などをわかりやすく教えてくれているので、自分がNISA口座を開設した証券会社を見てましょう!

iDeCoってなに?

次にiDeCoを見ていきましょう。

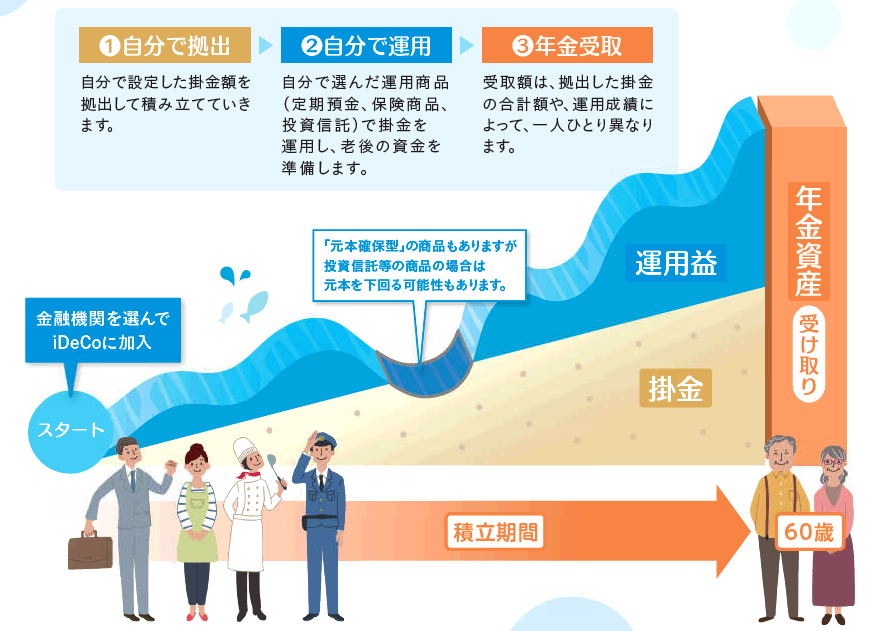

iDeCoを一言で説明すると、自分で申し込み、自分で掛金を決め、自分で運用方法を選ぶ、私的年金制度です。

iDeCoについても、「iDeCoってなに?」って聞かれても答えられますね♪

では、次ではiDeCoをすると具体的にどんな良いことがあるのか説明します!

iDeCoのメリット

iDeCoのメリットは大きく分けて3つあります。

- 所得税・住民税が節税できる

- 運用で得た利益が非課税

- 受け取るときにも節税できる

① 所得税・住民税が節税できる

iDeCoで投資する金額全てが所得控除の対象なので、税金を計算するときに計算対象額を少なくする事ができます。

② 運用で得た利益が非課税

NISAと同様に、得た利益に対しての税金がかかりません。

③受け取るときにも節税できる

いざ、iDeCoでの資金を受け取るときに、税金の控除対象となるため、ここで節税の対象となります。

iDeCoの注意点

ここまで見ると、NISAよりも節税効果があるように見えるかもしれませんが、iDeCoには注意点が2つあります。

① 60歳まで原則引き出せない

iDeCoは、私的年金制度であるため、一時的な運用ではなく定年を迎える60歳から受け取るのが原則です。

解約できないわけではないですが、要件がややこしいため、原則解約できないと考えたほうが良いでしょう。

② 運用対象が少ない

もう一つが、投資先が少ないということです。

NISAは証券会社が取り扱っている、投資信託はもちろん、個別株まで投資する事ができますが、iDeCoの場合、個別株への投資をすることはできません。

iDeCoは、「長期」「積立」「分散」の考え方ですので、60歳まで時間を掛けて低リスクで運用していくという考え方です。

iDeCo投資できるのは、元本保証の定期預金か保険

元本割れはあるけど、ある程度リターンを期待できる投資信託となっています。

保険は保険でも、どの保険にんするか、どの投資信託にするかは、口座を開設した証券会社や銀行などによってことなります。

iDeCoをするには何をすればいいの?

まず、iDeCoもNISA同様に専用口座を開設する必要があります。

iDeCoは証券会社以外に、銀行や保険会社でも加入する事ができます。

こちらもNISA同様、口座開設した証券会社や銀行の案内を読んでみると、スムーズに進みますので参考にしてみてください!

NISAは積極的、iDeCoは控えめ

ここまで読んだあなたは、NISAとiDeCoの特徴は掴めたと思います。

NISAは、5年間の間非課税となり、年間120万円まで投資することができて、いつでも出金可能です。

iDeCoは、60歳までという長期間運用し、自分で行う年金運用が目的ですので、頻繁に売買したり、引き出すものではありません。その代わり、低リスクな運用ができます。

もちろん、どちらが良いというものではありませので、ご自身にあった制度を使って将来に備えて投資ライフを送ってみてください♪